Оценка динамики структуры доходов

Оценка и анализ прибыли (доходов) предприятия проводится по вертикальному принципу. Форма №2 годовой финансовой отчетности корректируется так, чтобы по ней было можно изучить динамику удельного веса основных элементов дохода организации и влияние различных факторов на изменение прибыли (доходов). При вертикальном анализе соответствующих статей формы № 2 рассчитывается удельный вес различных статей доходов в итоге по виду доходов, а также доля доходов от обычной, операционной, внереализационной и чрезвычайной деятельности в валовых доходах предприятия. Доля доходов и расходов разных видов, в том числе внереализационных, в общей сумме валового дохода предприятия может быть достаточно большой, однако основную часть, как правило, занимают доходы от основной деятельности. Если же это не так, то необходим более глубокий анализ причин, особенно когда ситуация повторяется в динамике. Слишком высокая доля финансовых доходов в течение длительного времени может свидетельствовать, также о том, что организация является производственной лишь формально.

Табл.4.2.1 Динамика структуры доходов ООО «ЗКФ»

|

№ п/п |

Показатели доходов |

2009 |

2010 |

Отклонение уд.веса, п.п | ||

|

тыс. грн |

уд.вес, % |

тыс. грн |

уд.вес, % | |||

|

1 |

Чистая выручка от реализации продукции |

98706 |

87,8347 |

102187 |

84,83699 |

-2,99771 |

|

2 |

Операционные доходы |

13539 |

12,04784 |

16278 |

13,51421 |

1,46637 |

|

3 |

Доходы от финансовой деятельности |

544 |

0,484085 |

1627 |

1,350757 |

0,866672 |

|

4 |

Чистый доход |

-412 |

-0,36662 |

359 |

0,298047 |

0,66467 |

|

Всего: |

112377 |

100 |

120451 |

100 |

- | |

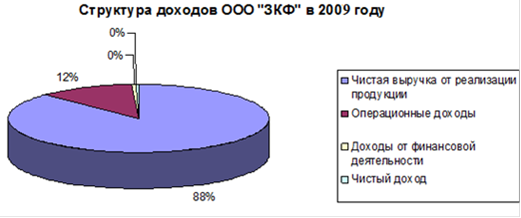

Рис. 4.2.1 «Структура доходов ООО «ЗКФ» в 2009 г.»

Рис. 4.2.2 «Структура доходов ООО «ЗКФ» в 2010г.»

Уменьшение производственных фондов может поставить под угрозу нормальное функционирование хозяйствующего предприятия; если распродажа имущества осуществляется с определенной периодичностью (регулярно), это может привести к грани банкротства.

Анализируя данные табл. 4.2.1 можно сделать выводы, что наибольшую долю с структуре всех доходов составляет выручка от реализации более 80%, что составляет 98706 тыс. грн в 2009 году и 102187 тыс. грн в 2010 году. В 2010 году по сравнению с 2009 удельный вес выручки от реализации в общей сумме доходов уменьшился на 2,99771 процентных пункта. Доля операционных доходов увеличилась в 2010 году по сравнению с 2009 на 1,46637 процентных пункта, что составило 2739 тыс. грн. Также увеличились доходы от финансовой деятельности и чистый доход и их удельный вес в структуре всех доходов предприятия.

Еще статьи по экономике

Управление формированием и использованием активов предприятия

актив ликвидность движение оборотный

Определение и детальное рассмотрение категории активы

в экономической науке является одной из ключевых проблем. Острота ее изучения

подчерки ...

Имущество предприятия общественного питания

В современных экономических условиях деятельность

каждого хозяйственного субъекта является предметом внимания обширного круга

участников рыночных отношений, заинтересованных в ...

Малый бизнес необходимость и основные формы государственной поддержки

Малый бизнес в рыночной экономике -

немаловажный сектор, который играет свою роль в определении темпов

экономического роста, структуре и качестве валового национального продукт ...