Анализ затрат на производство и реализацию продукции (работ, услуг) КЖУП «Гомельский райжилкомхоз»

Углубить анализ общей суммы затрат на производство продукции (услуг) можно за счет факторного разложения удельных переменных затрат и суммы постоянных затрат.

Любой вид затрат можно представить в виде произведения двух факторов:

количества потребленных ресурсов или услуг (сырья, материалов, топлива, энергии, человеко-часов, машино-часов, кредитов, арендуемой площади и т.д.);

цен на ресурсы или услуги.

Для того чтобы установить, насколько изменилась сумма затрат за счет этих факторов, необходимо иметь следующие данные о затратах на фактический выпуск продукции:

по плановым нормам расхода и плановым ценам на ресурсы - 31 231,9 млн.руб.

по фактическому расходу и плановым ценам на ресурсы - 30 029,0 млн.руб.

по фактическому расходу и фактическим ценам на ресурсы - 37 829,4 млн.руб.

В целом сумма переменных затрат на фактический выпуск продукции и сумма постоянных затрат в отчетном периоде выше плановой на 6 597,5 млн.руб. (37 829,4 - 31 231,9), в том числе за счет:

а) количества потребленных ресурсов

029,0 - 31 231,9 = -1 202,9 млн. руб.;

б) цен на потребленные ресурсы и услуги

829,4 - 30 029,0 = +7 800,4 млн. руб.

Следовательно, рост себестоимости продукции на данном предприятии обусловлен в основном повышением цен на потребленные ресурсы. Одновременно следует положительно оценить усилия предприятия, направленные на экономное использование ресурсов, из-за чего себестоимость фактического выпуска продукции снизилась на 3,85 % (1 202,9 : 31 231,9). Данные о сложившихся затратах на производство и реализацию продукции КЖУП «Гомельский райжилкомхоз» взяты с отчетов о себестоимости жилищно-коммунальных услуг (СЖКХ) за 2008-2010 годы. Согласно специфики жилищно-коммунального хозяйства кроме общего отчета о себестоимости жилищно-коммунальных услуг на предприятии ведется отчет о себестоимости жилищно-коммунальных услуг населению (СЖКХ-Н), являющийся неотъемлемой частью основного отчета СЖКХ, Сравнительный анализ себестоимости по элементам затрат КЖУП «Гомельский райжилкомхоз» приведен в табл. 2.6.

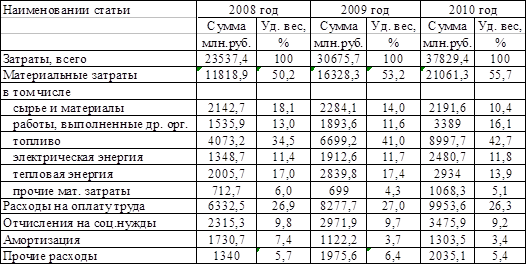

Таблица 2.6 - Анализ структуры затрат КЖУП «Гомельский райжилкомхоз» за 2008-2010 гг.

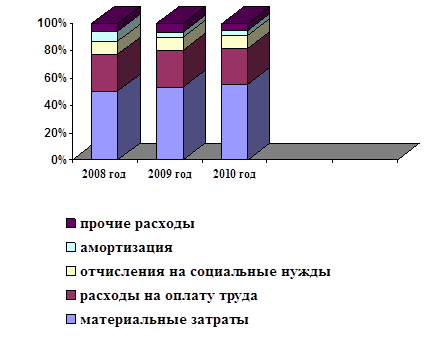

Графически структура затрат предприятия представлена на рис. 2.1.

Рис. 2.1 - Структура затрат КЖУП «Гомельский райжилкомхоз»

Исходя из приведенных данных видно, что структура затрат на предприятии видоизменилась. На протяжении 2008-2010 годов наибольшие расходы предприятия были связаны с материальными затратами, при этом удельный вес расходов на материальное обеспечение предприятия в 2010 году увеличился к уровню 2008 и 2009 годов. Детальный анализ материальных затрат показывает уменьшение затрат по статье «топливо», что связано с проведением на предприятии комплекса мероприятий по экономии топливно-энергетических ресурсов.

Также можно отметить увеличение удельного веса в материальных затратах предприятия оплаты за работы и услуги производственного характера, выполненные другими организациями. Данный факт связан с привлечением к ремонтным работам объектов ВКХ и жилого фонда сторонних организаций по причине отсутствия специализированных мастерских и разбросанности производственных участков на территории Гомельского района.

Как видно из табл. 2.6. рост произошел по всем элементам и особенно по материальным затратам. Увеличилась сумма как переменных, так и постоянных расходов. Изменилась несколько и структура затрат: увеличилась доля материальных затрат в связи с инфляцией, а доля зарплаты несколько уменьшилась.

Еще статьи по экономике

Статистико-экономический анализ производства зерновых и зернобобовых культур на примере ЗАО Тихий Дон и других предприятий Хохольского, Аннинского, Воробьевского и Павловского районов Воронежской обла

На современном этапе главными задачами аграрной политики являются создание конкурентного агропромышленного производства и обеспечение его роста на основе интенсификации, что должно способств ...

Лидеры мирового бизнеса (на примере компании BMW)

Корпорация BMW, начавшаяся с маленького авиамоторного завода, производит

свою продукцию на пяти заводах в Германии и двадцати двух дочерних предприятиях,

разбросанных по всему ...

Замена оборудования как фактор повышения эффективности производства на ОАО НефАЗ

Управление организациями в условиях рыночной экономики

значительно сложнее, чем при централизованной командно-административной

системе. В условиях рынках все больше возникает н ...